|

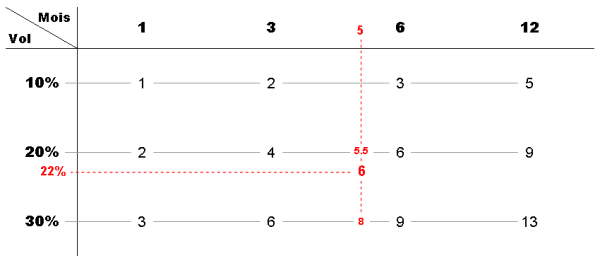

En plaçant approximativement la maturité et la volatilité, on définit pour la maturité souhaitée une borne haute (pour une vol de 20%, on obtient un prix entre 4 et 6, plus proche de 6, disons 5.5), et une borne basse (pour une vol de 30%, on obtient un prix entre 6 et 9, plus proche de 9, disons 8).

Pour la volatilité souhaitée de 22%, on aura donc un prix entre 5.5 et 8, plus proche de 5.5, disons 6 à 6.10.

Une vérification par un calcul de Black & Scholes donne un prix de 6.06 : la prévision du PC30 est largement suffisante pour être exploitée en pratique (sauf besoins précis, comme de larbitrage), notamment lorsquon connaît la largeur des fourchettes de cotation sur les marchés doptions.

Enfin, ce prix de 6 environ est appliqué à un Call à la monnaie 100 : pour un Call à la monnaie 50, le prix serait de 3, pour un Call à la monnaie 25, il serait de 1.5.

Pour pricer le prix du Put, il suffit de se remémorer la différence entre un Call et un Put : un Call contient un avantage de trésorerie (on paye le strike plus tard, à léchéance), tandis que le Put contient un inconvénient de trésorerie (on ne touchera le strike que plus tard).

La différence entre un Call et Put est donc une différence de trésorerie prorata temporis.

La relation de parité Call / Put postule : C - P = S - K.e-rt (ici, à la monnaie, S=K), ce qui peut se traduire par lécart Call / Put est égal à la trésorerie générée par un placement au taux r sur la période.

Par souci de simplification, le PC30 calcule cette trésorerie en taux simple (et non continu, avec lexponentielle), avec un taux de 2% environ.

Ainsi, notre Call 100/22%/5 mois valant 6, le Put vaut 6 - 2%.100.5/12

Sur 5 mois, la trésorerie vaut 0.83, disons 0.8, ce qui donne un Put à 6 - 0.8 = 5.20.

Une vérification par Black & Scholes confirme le calcul (prix exact 5.23).

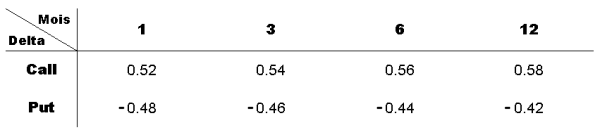

Pour estimer le Delta, un dernier tableau est nécessaire.

On sait que le Delta à la monnaie du Call à léchéance est exactement de 0.5.

En utilisant notre série de maturités 1, 3, 6, 12, quelque soit la volatilité, on écrit la suite à partir de 0.5, de 2 centimes en 2 centimes à la hausse pour le Call, à la baisse pour le Put.

|